摘要:关于开办费的最新账务处理,企业在投资初期需重视财务规划与操作策略。最新规定要求企业合理核算开办费用,将其纳入资产或费用进行妥善处理。在财务规划方面,企业需注重预算编制、资金筹措和成本控制,确保资金合理分配和使用。操作策略上,企业需根据市场环境和企业实际情况,制定灵活的财务策略,降低财务风险,确保企业稳健发展。

本文目录导读:

随着市场经济的发展,企业开办费在新时代的背景下呈现出新的特点,开办费作为企业投资初期的必要支出,其账务处理方式不仅关系到企业的财务管理水平,更直接影响到企业的经济效益与发展前景,本文将围绕开办费的最新账务处理进行深入探讨,以期为企业提供有效的财务规划与操作策略。

开办费概述

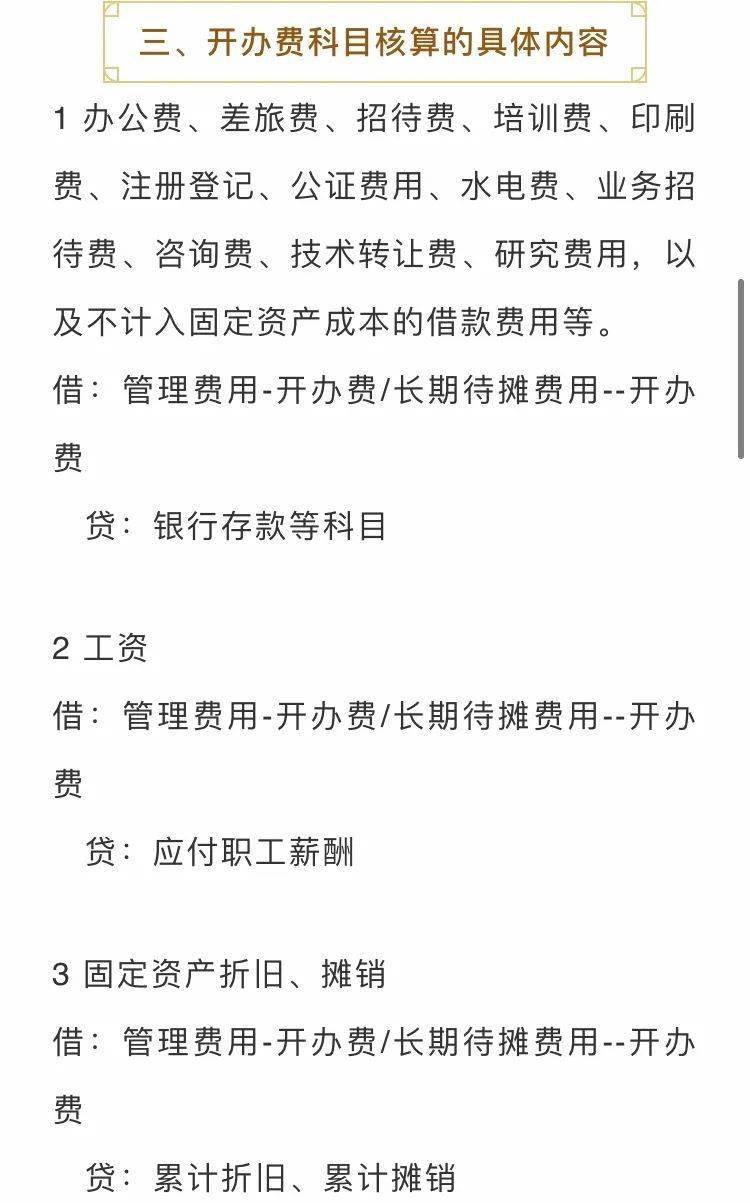

开办费,指企业在筹建期间发生的各项费用支出,包括招聘人员费用、培训费用、办公场所租赁费用等,随着市场经济的发展和企业竞争的加剧,开办费在企业投资初期的支出比重逐渐增大,其重要性不言而喻,合理处理开办费,对于企业的稳健发展具有重要意义。

最新账务处理原则

1、遵循会计准则:企业处理开办费应遵循国家统一的会计准则,确保账务处理的规范性和准确性。

2、区分资本化与费用化:根据会计准则的要求,对开办费进行资本化与费用化的合理区分,凡是属于资产类的支出,应予以资本化;属于期间费用的支出,则应费用化。

3、审慎处理:企业在处理开办费时,应保持审慎态度,避免不当处理导致的财务风险。

开办费的最新账务处理策略

1、设立专项账户:为开办费设立专项账户,实现专款专用,便于企业对其进行专项管理和监控。

2、合理规划:企业在筹建初期,应制定合理的开办费预算,并根据实际情况进行调整,在预算过程中,应充分考虑各项费用的支出需求,确保预算的合理性和可行性。

3、准确核算:企业应对开办费进行准确核算,确保会计信息的真实性,在核算过程中,应遵循会计准则的要求,对各项费用进行明细核算,以便企业决策者了解开办费的实际情况。

4、资本化与费用化的合理划分:根据会计准则的要求,对开办费进行资本化与费用化的合理划分,属于资产类的支出,如办公设备、装修费用等,应予以资本化;属于期间费用的支出,如人员工资、水电费等,则应费用化。

5、加强内部控制:企业应加强对开办费的内部控制,建立健全的审批制度和报销制度,通过制度规范,确保开办费的合理使用和有效管理。

6、与税务筹划相结合:企业在处理开办费时,应结合税务筹划,合理利用税收政策,降低企业税负,关注税收政策的变动,及时调整账务处理方式,确保企业合规经营。

7、持续关注市场变化:企业应根据市场变化,持续关注开办费的相关政策变动和行业动态,通过了解最新政策动态和行业趋势,优化账务处理方式,提高企业管理水平。

案例分析

假设某企业在筹建期间发生以下费用:招聘人员费用50万元、培训费用30万元、办公场所租赁费用80万元等,根据最新账务处理原则与策略,该企业应对开办费进行如下处理:

1、设立专项账户,实现专款专用。

2、对各项费用进行准确核算,区分资本化与费用化,办公场所租赁费用80万元应予以资本化,其余费用予以费用化。

3、加强内部控制,建立健全的审批制度和报销制度。

4、结合税务筹划,合理利用税收政策降低企业税负。

开办费的最新账务处理对于企业稳健发展具有重要意义,企业应遵循会计准则,设立专项账户,合理规划预算,准确核算费用,加强内部控制并与税务筹划相结合,通过优化账务处理方式,提高企业管理水平,降低财务风险,为企业创造更大的经济效益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...