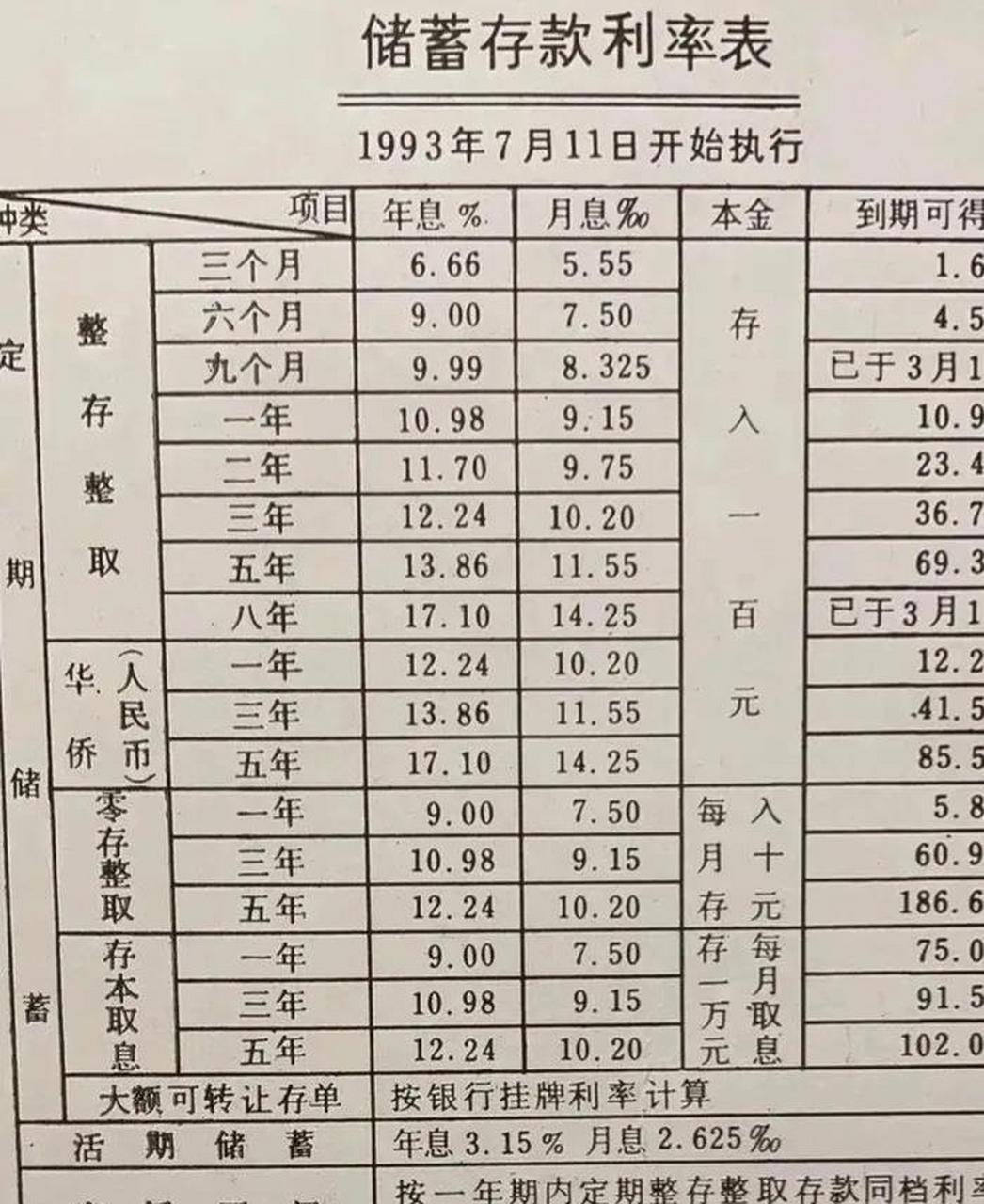

摘要:根据最新消息,2017年各行利息的利率概况呈现出一些变化。不同银行的利率水平存在差异,整体趋势以稳定为主,同时也有一些微调。客户可以根据自身需求和银行政策,选择合适的存款或贷款产品。详情需关注各银行公告或咨询银行工作人员。

本文目录导读:

随着全球经济的不断发展和金融市场的日益繁荣,利率作为金融市场的重要组成部分,始终受到广泛关注,在我国,利率水平不仅影响着国家宏观经济政策的制定和实施,也直接关系到广大民众的日常生活和投资决策,本文将详细介绍2017年我国各大银行的最新利率情况,包括各类存款和贷款的利率水平,以及不同银行之间的利率差异。

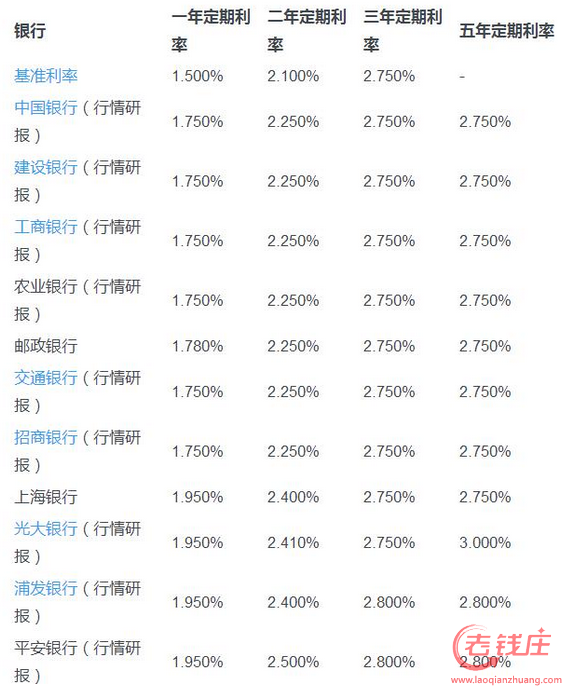

存款利率概况

在存款利率方面,国有大型商业银行的存款利率普遍较低,而一些股份制银行和城商行则通过提高存款利率来吸引存款,以下是部分银行的存款利率情况:

1、中国工商银行、中国农业银行、中国银行等大型国有商业银行的定期存款利率相对较低,一般在年化利率2%-3%左右,活期存款利率普遍较低,一般在年化利率0.3%-0.5%左右。

2、招商银行、浦发银行、中信银行等股份制银行的存款利率相对较高,为了吸引更多的存款,这些银行会推出一些特色存款产品,如智能存款等,利率相对较高,一些城商行也会通过提高存款利率来争夺市场份额。

贷款利率概况

贷款利率是银行向借款人提供贷款时收取的费用,反映了银行承担贷款风险的报酬,在贷款利率方面,不同银行之间的差异较大,以下是部分银行的贷款利率情况:

1、国有大型商业银行的贷款利率相对较低,由于其资金实力雄厚,风险承受能力较强,因此在贷款利率方面具有一定的优势,长期贷款利率在年化利率5%-6%左右。

2、股份制银行和城商行的贷款利率相对较高,由于其在市场上的竞争压力较大,因此需要通过提高贷款利率来覆盖风险成本,一些银行还会根据借款人的信用状况、抵押物等因素来调整贷款利率。

不同银行之间的利率差异

不同银行之间的利率差异主要体现在存款利率和贷款利率的浮动范围上,由于市场竞争和银行自身经营状况的差异,不同银行的利率水平存在一定的差异,国有大型商业银行的利率相对稳定,而股份制银行和城商行则更加灵活,在选择银行和金融产品时,需要根据自身需求和风险偏好进行综合考虑。

最新利率调整的影响

最新利率调整对金融市场和广大民众的影响主要体现在以下几个方面:

1、金融市场:最新利率调整会对金融市场的资金流向和资产价格产生影响,降低利率有利于刺激投资和消费,促进经济增长;而升息则可能增加企业和个人的融资成本,对经济活动产生一定的抑制作用。

2、民众储蓄收益:存款利率的调整直接影响广大民众的储蓄收益,提高存款利率有利于增加储蓄收益,提高民众的消费能力和生活质量;而降低存款利率则可能导致储蓄收益减少。

3、借贷成本:贷款利率的调整直接影响借款人的借贷成本,降低贷款利率有利于减轻企业和个人的还款压力,促进信贷市场的繁荣;而升息则可能增加借款人的负担,对经济活动产生一定的影响。

2017年我国各大银行的最新利率水平受到宏观经济政策、市场竞争和银行自身经营状况等多种因素的影响,在选择银行和金融产品时,需要根据自身需求和风险偏好进行综合考虑,最新利率调整对金融市场和广大民众的影响较大,需要密切关注市场动态和政策变化。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...